若年層のメディアに求める“モラル感”や広告に対する“受容性”にマッチ?─ 金融ブランド事例に見るABEMAとテレビのプレミアムなクロスリーチによる効果

小島 功(こじま こう)

株式会社AbemaTV 広告本部 プロダクトマーケティングスペシャリスト

2003年にサイバーエージェントに入社し「アメブロ」のデザイン制作やマネタイズ業務などに携わる。2016年より「ABEMA」の広告商品開発や価値証明を担当し、2019年より広報業務も兼任。

以前、若年層におけるテレビと「ABEMA」の広告効果の補完性についてこちらでコラムを書いたことがありましたが、今回は、金融ブランドにおいて同様の効果を狙った案件についてご紹介します。訴求商材は銀行系カードローンのブランドですが、テレビに約860GRPの出稿をしながら、「ABEMA」にもテレビと同じCM素材で850万円を追加投資いただいたケースです。

金融ブランドについては、テレビに定常的に出稿しながらインターネットメディアで若年層に対する効果の補完をするケースが多いかと思いますので、今回のデータや考察が何かしらの参考になればと思います。

ABEMAとテレビというプレミアムなクロスリーチの価値

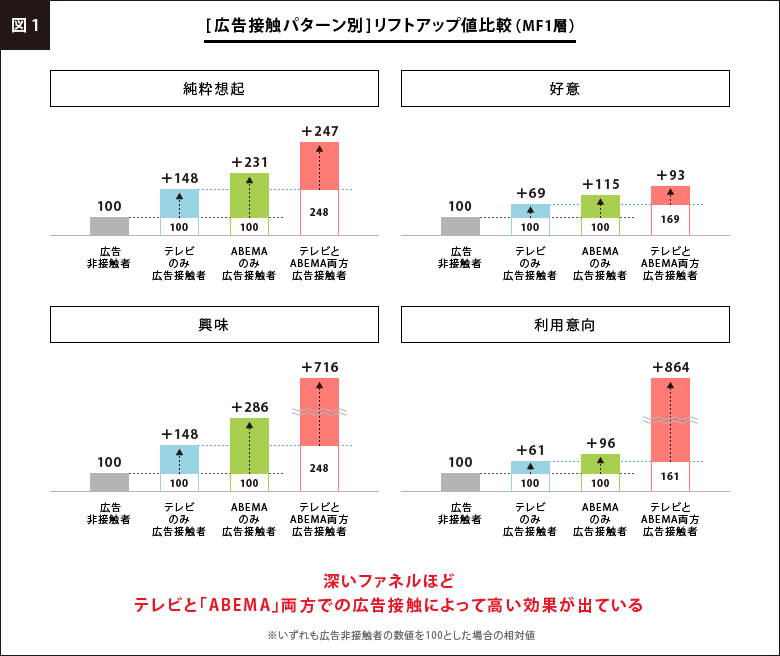

まずは、[①テレビのみ広告接触者]、[②ABEMAのみ広告接触者]、[③テレビとABEMA両方広告接触者]という3つの接触パターン別でリフトアップ値を比較した[図1]をご覧ください。

ちなみに、[③テレビとABEMA両方広告接触者]については[①テレビのみ広告接触者]の数値のラインからさらにどれくらいリフトアップしているかを評価対象にすることで、テレビに「ABEMA」の接触を加えることでの実質的な価値を計るようにしています。

上記からわかるとおり、各指標において[③テレビとABEMA両方広告接触者]のリフトアップ値が非常に高く、特に深いファネルほどその高さが際立っています。

つまり、「ABEMA」にアロケーションするということは、テレビだけではリーチすることができない[②ABEMAのみ広告接触者]という新規ユーザーへのリーチを創出するだけではなく、[③テレビとABEMAの両方広告接触者]という新たな接触パターンが創出されるというところにも大きな価値があるということがわかります。

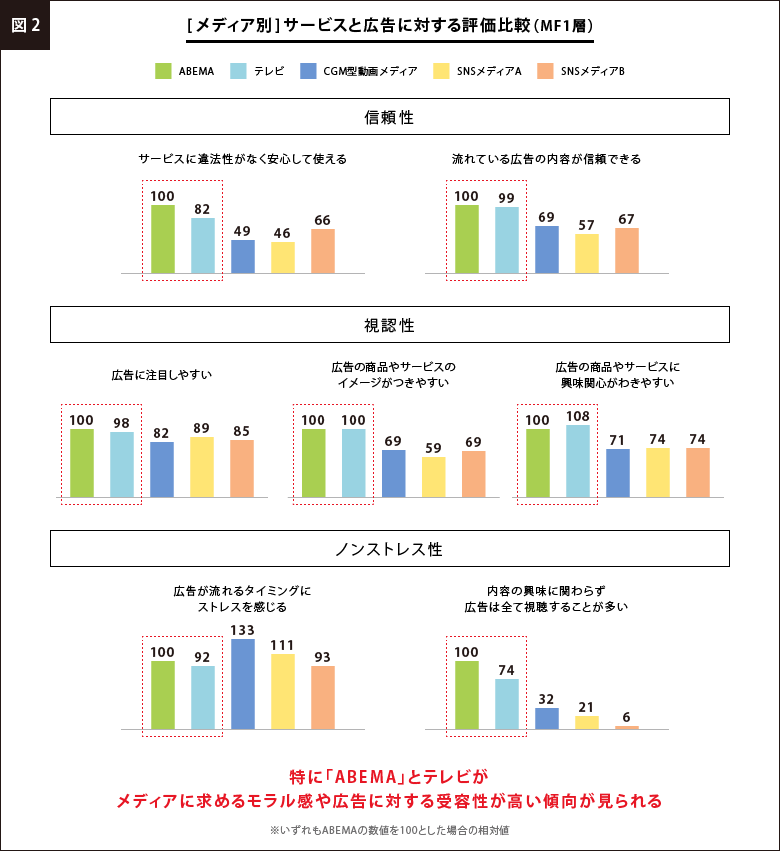

それでは、なぜリフトアップ値にこれほどまでの大きな高さが生まれるのでしょうか? その理由の1つとして、「ABEMA」とテレビは、サービスと広告に対する若年層ユーザーからの評価が非常に近いということが考えられます。それを表した[図2]をご覧ください。

若年層ユーザーからのメディアに対する評価を「信頼性」「視認性」「ノンストレス性」という3つの軸において比較したのですが、「ABEMA」とテレビについては他のメディアに比べ、若年層がメディアに求める“モラル感”にマッチしていて、広告に対する“受容性”が高い傾向が見られます。

複数メディアでの広告接触は一般的に効果が高くなる傾向がありますが、ユーザーからこういった評価を受けているメディア同士のクロスリーチはその中でも特に相性が良い可能性があります。

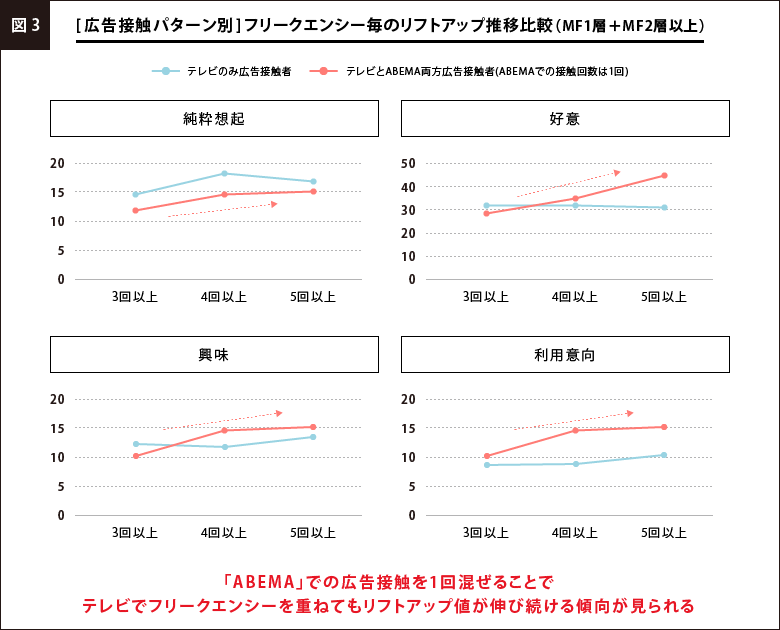

さらに、そのようなクロスリーチの価値を感じるデータがあります。今回の案件のブランドリフト効果をフリークエンシー回数ごとにブレイクダウンし、[①テレビのみ広告接触者]と[③テレビとABEMA両方広告接触者(ABEMAでの接触回数は1回)]とを比較したのが[図3]のグラフです。

上記のとおり、テレビのみでフリークエンシーを重ねるよりも、そこに「ABEMA」での広告接触を1回混ぜながらテレビのフリークエンシーを重ねた方がリフトアップ値が伸びる傾向が見られます。([MF1層]のみだとフリークエンシー回数ごとのn数が僅少になってしまうため、ここでは[MF2層]以上も加えたグラフにしています。)

[③テレビとABEMAの両方広告接触者]という接触パターンには“テレビで重ねるフリークエンシー効果の効率を高める”という価値を秘めており、ここでもテレビと「ABEMA」の相性の良さが示唆されます。

リーチ数だけでなく“態度変容ユーザー数”のコスト効率も念頭に

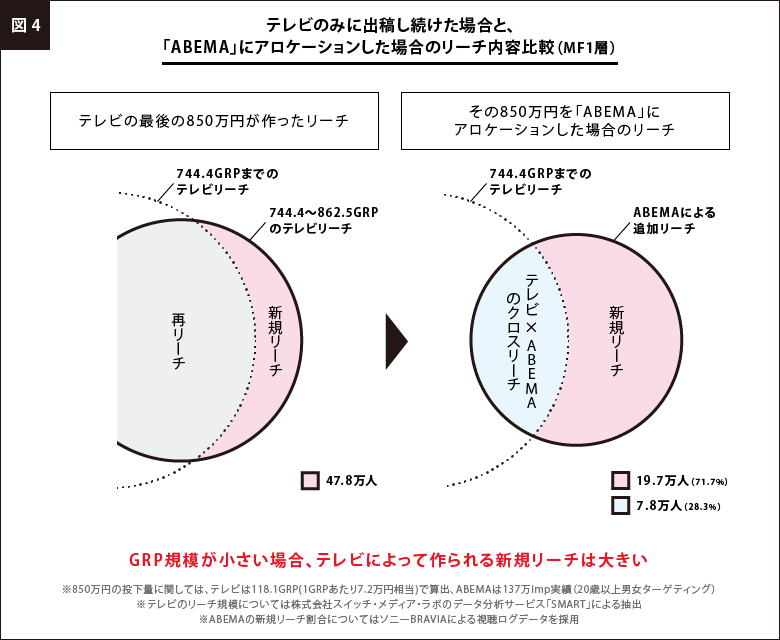

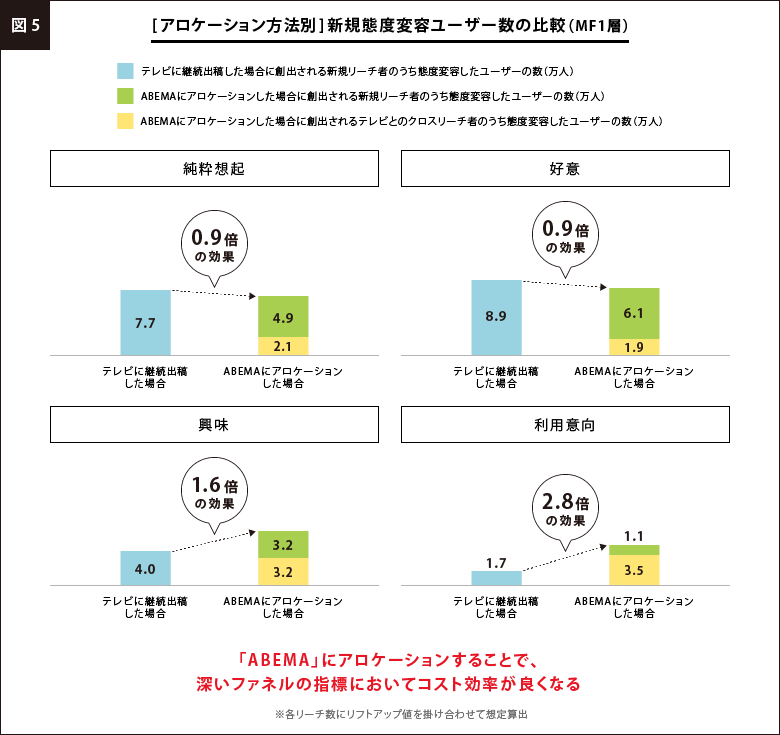

冒頭でもご紹介したとおり、今回の銀行系カードローンブランドの案件はテレビに約860GRPの出稿をしながら、「ABEMA」にもテレビと同じCM素材で850万円を追加投資いただいたケースです。では、もしテレビに投下した約860GRPの予算のうち850万円分を「ABEMA」にアロケーションしていたらどうなっていたのでしょうか?

まず、[MF1層]におけるリーチの伸びについてシミュレーションし比較したのが[図4]です。

上記は、約860GRPから850万円分を差し引いた約744GRP時点(1GRPあたり7.2万円換算)からのシミュレーションです。今回のようなGRP規模がそこまで大きくない場合、“新規リーチ”についてはテレビへ引き続き投資したほうが大きくなることが想定されます。

では、冒頭に掲載した[①テレビのみ広告接触者]、[②ABEMAのみ広告接触者]、[③テレビとABEMA両方広告接触者]の3つの接触パターンごとの各リフトアップ値に、先ほどのリーチ数をそれぞれ掛け合わせてみましょう。それによって、850万円の使い方による“態度変容ユーザーの新規創出数”が算出できます。

[図5]のとおり、テレビに850万円を継続出稿した場合と、その850万円分を「ABEMA」にアロケーションした場合の“態度変容ユーザーの新規創出数”を比較してみると、“純粋想起”や“好意”はテレビに継続出稿した方がやや多くなっているものの人数はほぼ変わらず、“検索意向”や“利用意向”といった深いファネルについては「ABEMA」にアロケーションした場合のほうが大きく上回ることが想定される、という結果になりました。

つまり、単純に“新規リーチ数”を見るとテレビに継続出稿したほうがコスト効率は良いのですが、“態度変容ユーザーを多く創出する”という点においては「ABEMA」にアロケーションしたほうがコスト効率が良くなる可能性があるということを示唆しています。

“潜在層を動かしマーケットを広げる”ことへも意識を

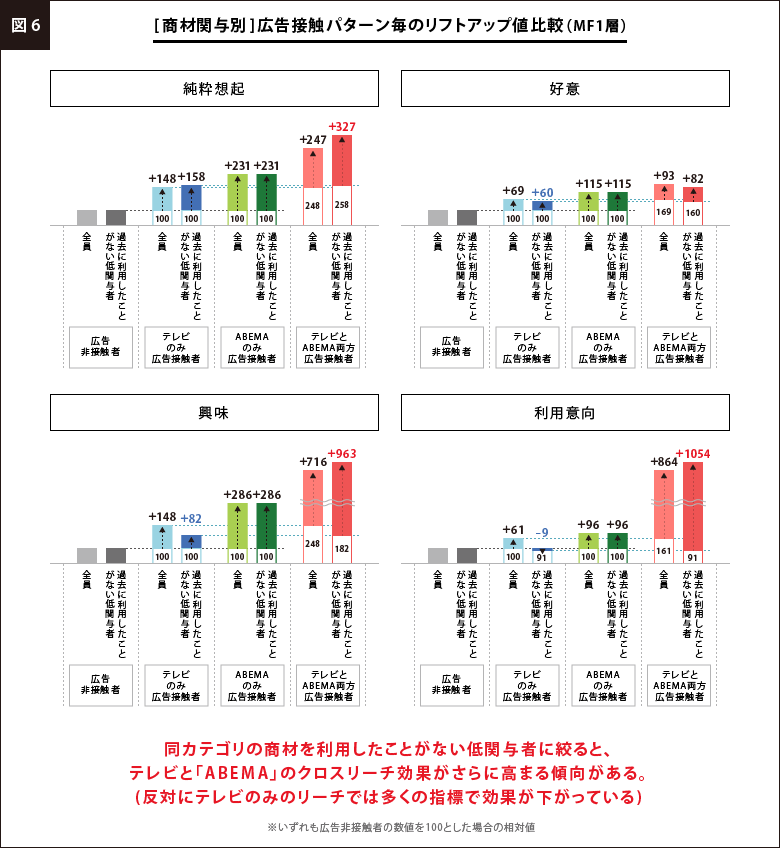

さらに、「ABEMA」にアロケーションすることでさらなる効果の可能性を感じさせるデータがあります。接触パターンごとのリフトアップ値を比較した最初の[図1]において、さらに「過去にカードローンを利用したことがない」という低関与者に絞った値を追加したのが[図6]です。

上記のとおり、低関与者に絞ると[③テレビとABEMA両方広告接触者]のリフトアップ値がより一層高まり、反対に、[①テレビのみ広告接触者]のリフトアップ値は軒並み下がる傾向が見られます。

つまり、「ABEMA」にアロケーションし[③テレビとABEMA両方広告接触者]という接触パターンを創出することは、“態度変容ユーザーをできるだけ多く創出する”だけでなく、“顕在層以外の新規ユーザーを動かしマーケットを広げる”効果も期待できる可能性を示唆しています。

最後に

テレビとデジタルメディアによる相互補完を念頭においたマーケティングは、今や各社当たり前のように進めていると思います。その中で、リーチの相互補完は当然重要なのですが、その先の“人を動かす”という点における相互補完まで意識することは非常に重要だと考えます。

テレビとの補完文脈に限らず、“人が動いた”ことをわかりやすく可視化したような事例を今後もまたこちらでご紹介していきたいと思います。

<[図2]>

調査機関:株式会社マクロミル

調査対象者:20-34歳男女

調査期間:2019年7月

サンプルサイズ:ABEMA評価者n=120、テレビ評価者n=94、CGM型動画メディア評価者n=106、SNSメディアA評価者n=128、SNSメディアB評価者n=117

<[図2]以外>

調査機関:株式会社マクロミル

調査対象者:20歳以上男女

調査期間:2020年1月

サンプルサイズ:広告非接触者n=107、テレビのみでの広告接触者n=94、ABEMAのみでの広告接触者n=64、テレビとABEMAの両方での広告接触者n=55